Каждую неделю ко мне обращаются клиенты, которые уже приняли решение открыть банковский счёт в Сингапуре. Однако большинство из них приходят с неполным пакетом документов. Часть обращается не в тот банк для своего финансового профиля. Кроме того, некоторые обнаруживают слишком поздно, что их гражданство автоматически влечёт за собой процедуру расширенной проверки, — а это дополнительные недели, а то и месяцы ожидания.

Именно эти проблемы я разберу в данном руководстве. В итоге вы поймёте, что реально предлагает Сингапур нерезидентам, какие банки подходят под тот или иной финансовый профиль и как пройти весь процесс без ошибок, которые я наблюдаю снова и снова. Если вы хотите открыть банковский счёт в Сингапуре как нерезидент — начните именно отсюда.

Почему Сингапур: факты, а не маркетинг

Глобальный рейтинг, который важен

Прежде чем переходить к практике, стоит разобраться, почему именно Сингапур привлекает столько международных клиентов. Ответ начинается с его положения в мировых рейтингах. В 2025 году Сингапур занял четвёртое место в Глобальном индексе финансовых центров (GFCI 38) с результатом 763 балла — всего на один балл позади Гонконга. Что ещё важнее для состоятельных клиентов: в категории «профессиональные услуги» Сингапур занял первое место в мире, опередив Цюрих, Лондон и Нью-Йорк.

Денежно-кредитное управление Сингапура (MAS) регулирует финансовую систему с точностью, которая неизменно вызывает уважение на международном уровне. Кроме того, Сингапур имеет рейтинг AAA от Standard & Poor’s и Moody’s, располагает валютными резервами в размере 361 миллиарда долларов США, а совокупные активы банковской системы превышают 2,5 триллиона долларов.

Сингапур как центр управления частным капиталом

Для состоятельных клиентов цифры ещё более впечатляющие. Совокупные активы под управлением в Сингапуре достигают 5,4 триллиона сингапурских долларов. Примечательно, что 77% этой суммы приходится на иностранных клиентов. Это не случайность — это результат осознанного построения юрисдикции, ориентированной именно на трансграничное управление капиталом.

К тому же по состоянию на 2025 год в Сингапуре зарегистрировано 1 650 семейных офисов — вдвое больше, чем пять лет назад. При этом 88% активов под управлением инвестируется за пределами страны. Это говорит о реальной глобальной инвестиционной инфраструктуре, а не просто о региональном присутствии.

Налоговое преимущество

Помимо рейтингов, принципиально важна налоговая система. Сингапур применяет территориальный принцип налогообложения. Следовательно, здесь отсутствует налог на прирост капитала и налог на наследство. Для нерезидентов, выстраивающих структуру активов в нескольких юрисдикциях, это сочетание практически невозможно воспроизвести в других странах. Таким образом, вопрос не в том, работает ли Сингапур для международных клиентов — очевидно, что да. Вопрос в том, как войти в эту систему на правильных условиях.

Реальная проблема: почему нерезиденты так часто получают отказ

Большинство статей об открытии счёта в Сингапуре описывают процесс так, будто речь идёт о простой формальности. На практике, однако, всё иначе. Открыть банковский счёт в Сингапуре как нерезидент можно — но только при правильном сочетании финансового профиля, качества документов и выбора банка. Ошибитесь в любом из этих трёх аспектов — и задержки неизбежны.

Неправильный выбор банка

Сингапурские банки работают в разных сегментах: розничные, частные и цифровые. Не понимая свой уровень активов и сегмент банка, вы обречены на задержки или отказ.

Плохо структурированная документация

Комплаенс должен понять, откуда средства, как они управлялись и зачем переводятся в Сингапур. Недостаток чёткой «истории капитала» замедляет процесс даже при законных средствах.

Фактор гражданства

Банки применяют риск-ориентированный подход. Для некоторых гражданств требуется расширенная проверка (EDD). Это не отказ, но нужно больше документов и времени.

Виды счетов для нерезидентов: что подходит именно вам

Сингапур предлагает нерезидентам полный спектр банковских продуктов. При этом выбор правильного типа счёта не менее важен, чем выбор самого банка.

Базовые продукты: сбережения, конвертация, депозиты

Сберегательные счета подходят клиентам, которым нужно простое хранение средств с начислением процентов. Прежде всего, они обеспечивают свободный доступ к деньгам. Кроме того, они хорошо работают как входной уровень для построения долгосрочных банковских отношений с Сингапуром.

Мультивалютные счета — на мой взгляд, наиболее практичный продукт для международных клиентов. Они позволяют хранить, конвертировать и проводить операции в нескольких валютах одновременно. Следовательно, вы избавляетесь от лишних конверсионных расходов. В результате вы получаете реальную гибкость при управлении доходами или инвестициями в разных юрисдикциях.

Срочные депозиты, в свою очередь, подходят клиентам, готовым разместить капитал на фиксированный срок в обмен на повышенную процентную ставку. Ставки по SGD и USD депозитам в Сингапуре при этом остаются конкурентоспособными по сравнению с аналогичными юрисдикциями.

Премиум и прайват-банкинг: полный арсенал услуг

Счета премиум и прайват-банкинга открывают принципиально иной уровень обслуживания. В частности, речь идёт о персональном менеджере, индивидуальных инвестиционных решениях, доступе к структурированным продуктам, дискреционном управлении портфелем и кредитовании под залог активов. Именно здесь репутация Сингапура в области управления частным капиталом полностью себя оправдывает.

Какой уровень актуален для нерезидента

Для большинства нерезидентов, читающих этот материал, актуален именно уровень премиум или прайват-банкинга. Розничные счета в Сингапуре рассчитаны прежде всего на резидентов. Иными словами, комплаенс-нагрузка при открытии розничного счёта нерезидентом редко оправдывает ограниченный функционал такого продукта.

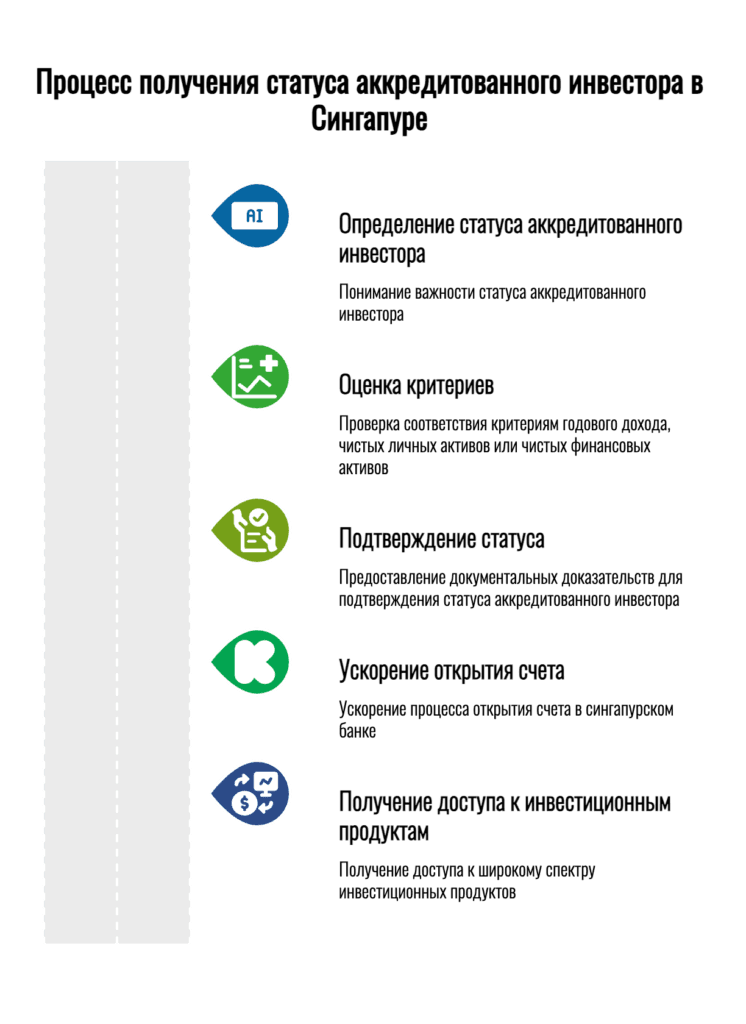

Статус аккредитованного инвестора: почему это меняет всё

Что даёт статус аккредитованного инвестора

Один из ключевых элементов, который необходимо понять до обращения в любой сингапурский банк, — это статус аккредитованного инвестора (Accredited Investor, AI). Закон о ценных бумагах и фьючерсах Сингапура (Securities and Futures Act) предоставляет AI-клиентам доступ к значительно более широкому спектру инвестиционных продуктов: структурированным нотам, хедж-фондам, прямым инвестициям и альтернативным стратегиям, недоступным обычным инвесторам.

Три критерия для получения статуса

Вы получаете статус аккредитованного инвестора в Сингапуре, если соответствуете одному из следующих порогов:

- Годовой доход свыше 300 000 SGD за последние 12 месяцев

- Чистые личные активы свыше 2 миллионов SGD (при этом чистый капитал в основном месте жительства учитывается в сумме до 1 миллиона SGD)

- Чистые финансовые активы свыше 1 миллиона SGD

Подтверждённый статус AI существенно ускоряет процесс открытия счёта в большинстве частных банков. Кроме того, он открывает доступ ко всему инвестиционному арсеналу, который делает сингапурский счёт действительно полезным инструментом для управления капиталом — а не просто хранилищем. Если вы соответствуете критериям, зафиксируйте это документально. Как следствие, банки реагируют на хорошо подготовленные AI-заявки заметно быстрее.

Требования для нерезидентов: что необходимо подготовить

Вне зависимости от выбранного банка, каждая заявка нерезидента в Сингапуре требует следующего.

Документы, удостоверяющие личность и место проживания

Прежде всего — действующий загранпаспорт с достаточным сроком действия. Помимо этого, необходимо подтверждение домашнего адреса в стране проживания: как правило, это свежая квитанция об оплате коммунальных услуг или банковская выписка с датой не позднее трёх месяцев.

Далее подготовьте документацию по финансовой истории. Это выписки из действующих банковских счетов минимум за шесть–двенадцать месяцев. Рекомендательное письмо от вашего текущего банка — значительный актив. Оно подтверждает вашу кредитоспособность ещё до начала комплаенс-диалога.

Документы о происхождении капитала и налоговом статусе

Документация по происхождению капитала — тот элемент, который большинство клиентов недооценивают. Вам необходимо чётко показать, каким образом были получены ваши средства: через ведение бизнеса, профессиональный доход, инвестиционную деятельность, наследство или их сочетание. Чем нагляднее и последовательнее выстроена эта история, тем быстрее проходит комплаенс-проверка. Неясность, напротив, — главная причина задержек.

Помимо этого, многие сингапурские банки сегодня запрашивают подтверждение налогового резидентства и классификации по CRS (Common Reporting Standard). Особенно это касается клиентов из юрисдикций со сложными налоговыми соглашениями.

Итак, подготовьте всё это до первого разговора с банком. Полный и аккуратно оформленный пакет документов сразу же сигнализирует: вы понимаете процесс. Комплаенс-офицеры это замечают — и реагируют соответственно.

Какой банк выбрать: практическое руководство по профилю клиента

Местные сингапурские банки: отправная точка для большинства нерезидентов

Три крупнейших местных банка Сингапура — DBS, OCBC и UOB — формируют основу розничного и премиального сегмента. Каждый из них построил надёжную цифровую инфраструктуру, предлагает мультивалютные возможности, услуги по управлению капиталом и широкие сети торгового финансирования по всей Азии.

DBS Bank — крупнейший банк Сингапура по активам. В частности, он стабильно входит в число сильнейших финансовых институтов Азии. Минимальный порог для прайват-банкинга составляет 2 миллиона SGD. Для клиентов ниже этого уровня DBS Treasures Premier Banking доступен от 500 000 SGD и предоставляет отношенческий банкинг с инвестиционным консультированием. DBS также занимает лидирующие позиции в области цифровых активов — банк управляет одной из немногих в мире регулируемых бирж цифровых активов.

OCBC Bank известен прежде всего через Bank of Singapore — свою дочернюю структуру в сфере прайват-банкинга и один из самых уважаемых частных банков Азии. Bank of Singapore, как правило, работает с минимальным порогом 2 миллиона USD. Тем не менее, OCBC Premier Banking обслуживает клиентов ниже этого уровня с персонализированным консультированием и конкурентоспособным мультивалютным предложением.

UOB (United Overseas Bank) завершает тройку с особенно развитой сетью в Юго-Восточной Азии. Если ваши банковские потребности охватывают Таиланд, Малайзию, Индонезию или Вьетнам, региональные связи UOB действительно уникальны. Уровень Privilege Banking доступен от 350 000 SGD в активах.

Международные частные банки: для состоятельных клиентов

Для клиентов с активами от 1 миллиона USD и выше международный прайват-банкинг в Сингапуре, таким образом, предлагает широкий выбор. HSBC Private Banking, Standard Chartered Private Bank и UBS — все они имеют сильное сингапурское присутствие. Julius Baer, Pictet и Lombard Odier — банки, которые я подробно рассматриваю в своём руководстве по швейцарскому банкингу, — также работают в Сингапуре. Они привносят сюда то же качество партнёрского прайват-банкинга, что доступно в Женеве.

Помимо этого, особого внимания заслуживает Bordier & Cie Singapore. Женевское партнёрство построило по-настоящему самобытное сингапурское подразделение с экспертизой в криптовалютных инвестициях наряду с традиционным управлением капиталом — редкое сочетание от банка с 180-летней историей.

Наконец, для клиентов из Азиатско-Тихоокеанского региона или тех, кто ищет экспертизу на развивающихся рынках, EFG International и UBP оба поддерживают весомое сингапурское присутствие, зеркально отражающее их глобальные прайват-банкинговые предложения.

Цифровые банки: современная точка входа

В 2022 году MAS выдал лицензии цифровых полных банков. В результате для нерезидентов открылась принципиально новая точка входа. GXS Bank (основан Grab и Singtel) и MariBank (Sea Group) предлагают упрощённый цифровой онбординг и конкурентоспособные условия. Тем не менее их возможности в части прайват-банкинга пока значительно уступают традиционным игрокам. Несмотря на это, для клиентов, которым нужно сингапурское банковское присутствие с минимальными сложностями при небольших депозитах, цифровые банки — вполне практичный вариант.

Онлайн или в отделении: что реально работает для нерезидентов

Когда удалённое открытие счёта эффективно

Большинство сингапурских банков сегодня предлагают нерезидентам удалённое открытие счёта. Таким образом, процесс действительно претерпел существенные изменения. Цифровые банки и некоторые международные частные банки завершают весь цикл дистанционно: верификация личности по видеосвязи, загрузка документов через защищённые порталы, активация счёта в течение нескольких дней. Такой путь хорошо работает для клиентов с понятным профилем и чистой документацией.

Когда стоит приехать лично

Традиционные частные банки — особенно уровня Bank of Singapore или Julius Baer — по-прежнему предпочитают личную вводную встречу. Это отражает то, как в действительности выстраиваются отношения в прайват-банкинге. Иными словами, менеджер должен понять вашу финансовую картину в целом, а не просто проверить документы. Клиенты, которые инвестируют в эту первую встречу, стабильно получают более быстрое одобрение комплаенса и более высокий уровень последующего обслуживания.

Именно поэтому моя неизменная рекомендация такова: если вы целитесь на частный банк с порогом от 1 миллиона USD, приезжайте в Сингапур на первую встречу. Капитал отношений, который вы формируете лично, стоит этой поездки.

Комиссии и расходы: что ожидать и как снизить затраты

Стандартная тарифная структура

Комиссионные структуры существенно варьируются в зависимости от банка и уровня счёта. Как правило, большинство счетов премиум и прайват-уровня не взимают плату за обслуживание — при условии поддержания минимального баланса. При его несоблюдении обычно начисляется ежеквартальная комиссия в размере 50–150 SGD. Однако это легко предотвратить простым контролем баланса.

Международные переводы, в свою очередь, обходятся в 20–40 SGD за исходящий перевод. При этом часть счетов премиального уровня включает определённое количество бесплатных международных переводов в месяц. Конвертация в рамках мультивалютных счетов осуществляется по курсу банка плюс спред — обычно 0,5–1,5% в зависимости от валюты и уровня счёта.

Переговоры о тарифах как инструмент состоятельного клиента

Как состоятельный клиент, вы обладаете значительно бо́льшими рычагами в переговорах о тарифах, чем признаёт большинство руководств. Банки высоко ценят удержание депозитов. Поэтому, прежде чем принять стандартный тарифный план, прямо спросите, возможна ли гибкость. По моему опыту, ответ чаще всего положительный.

Типичные ошибки, которые затягивают или срывают процесс

После сопровождения многих клиентов через этот процесс я вижу одни и те же ошибки. Итак, избегайте их — и ваша заявка пройдёт значительно быстрее.

Подача документов не на английском языке без нотариально заверенных переводов. Требования MAS предполагают документацию на английском. Отправили оригиналы без перевода — проверка немедленно встала.

Несоответствие адресов в разных документах. Если в паспорте, квитанции и банковской выписке указаны три разных адреса, комплаенс-отдел это зафиксирует — даже если объяснение абсолютно невинно. Поэтому убедитесь в единообразии до подачи заявки.

Недооценка требований к подтверждению происхождения капитала. «Доход от бизнеса» — недостаточное описание. В частности, необходимо задокументировать сам бизнес, его выручку, вашу долю участия и то, как распределения поступали на ваш личный счёт. Чем прозрачнее цепочка движения средств, тем быстрее одобрение.

Одновременная подача заявок в несколько банков без раскрытия информации. Некоторые клиенты обращаются сразу в несколько банков, рассчитывая на параллельные одобрения. Это становится видно в ходе кредитных проверок и может создать осложнения. Вместо этого определите приоритетный банк, завершите эту заявку, а затем при необходимости обращайтесь в следующий.

Практические выводы: с чего начать

Прежде всего чётко определите, какой уровень банкинга вам нужен — розничный, премиальный или прайват. Затем сопоставьте это с объёмом ваших инвестируемых активов. После этого убедитесь, что документация готова, прежде чем делать первый звонок в банк.

Например, если у вас от 2 миллионов USD и выше — начинайте с Bank of Singapore, Julius Baer Singapore или UBS Singapore. При активах от 500 000 до 2 миллионов USD естественной отправной точкой станут DBS Treasures Premier или OCBC Premier Banking. При меньших суммах, в свою очередь, рассмотрите UOB Privilege Banking или начните с цифрового банка, выстраивая своё сингапурское банковское присутствие поэтапно.

Более того, подготовьте краткое и чёткое описание происхождения капитала до первого разговора. Два-три абзаца о том, как был сформирован ваш капитал, нередко убеждают комплаенс-команду эффективнее, чем сотня страниц необработанных выписок.

Если процесс кажется вам сложным или вы хотите обеспечить своей заявке наилучшие шансы, я работаю напрямую с международными клиентами — помогаю определить подходящий банк под конкретный профиль и подготовить документацию, которая проходит комплаенс. Обращайтесь — правильные банковские отношения в Сингапуре доступны почти для каждого, кто подходит к этому вопросу грамотно.