Открытие счёта в швейцарском банке по-прежнему остаётся одним из самых востребованных финансовых шагов для международных предпринимателей и инвесторов. Однако в 2026 году этот процесс стал значительно более комплаенс-ориентированным, чем это описывают многие устаревшие материалы.

Сегодня швейцарские банки работают в условиях строгих требований AML, CRS и риск-ориентированного онбординга. Поэтому иностранных клиентов проверяют гораздо тщательнее. Тем не менее при правильной подготовке открыть счёт в швейцарском банке по-прежнему абсолютно реально.

За более чем 10 лет работы с иностранными HNW-клиентами я наблюдал как успешные открытия счетов, так и многократные отказы. И почти всегда решающим фактором является не удача, а уровень подготовки, прозрачность структуры и понимание того, как именно банк оценивает риск.

В этом руководстве я поделюсь ключевыми принципами, которые существенно повышают вероятность успешного открытия счёта в швейцарском банке в 2026 году, разберу типичные проблемы и покажу практическое решение на реальном кейсе.

Швейцарский банкинг в 2026 году: что изменилось

За последние годы швейцарские банки усилили процедуры комплаенса под влиянием:

- ужесточения надзора FINMA

- расширения автоматического обмена CRS

- усиленных AML-требований

- геополитического риск-скрининга

- внедрения AI-моделей оценки клиентов

Ключевая реальность: Швейцария по-прежнему открыта для иностранных клиентов, но банки стали значительно более избирательными и требовательными к качеству досье.

Почему иностранцы всё ещё стремятся открыть счёт в Швейцарии

Несмотря на ужесточение правил, Швейцария сохраняет статус премиальной банковской юрисдикции благодаря:

- исключительной финансовой стабильности

- сильной культуре управления капиталом

- высокому уровню защиты клиентов

- мультивалютной инфраструктуре

- политической нейтральности

Для международных предпринимателей и инвесторов швейцарский банковский счёт остаётся стратегическим инструментом — при условии грамотного подхода к онбордингу.

Как швейцарские банки оценивают иностранных клиентов в 2026 году

В 2026 году большинство банков используют многоуровневые AML-скоринговые модели. Хотя методологии различаются, ключевые факторы оценки остаются одинаковыми.

1. Гражданство клиента

Гражданство влияет на базовый риск-скоринг через:

- классификацию FATF

- санкционные риски

- индекс восприятия коррупции

- исторические комплаенс-данные

Важно понимать: гражданство само по себе редко приводит к отказу, но часто запускает углублённую проверку (EDD).

2. Страна налогового резидентства

В 2026 году этот фактор стал ещё более критичным.

Банк анализирует:

- прозрачность CRS

- налоговую дисциплину

- экономическую субстанцию

- соответствие между резидентством и источником дохода

⚠️ Частый red flag — когда клиент живёт в одной стране, а основной доход генерирует в несвязанных юрисдикциях без понятного объяснения.

3. Тип бизнеса и источник средств

На практике именно этот фактор часто становится решающим.

Банки оценивают:

- отраслевой риск

- прозрачность бизнес-модели

- географию клиентов

- структуру платежей

- ожидаемые денежные потоки

В 2026 году повышенное внимание получают:

- международные IT-услуги

- крипто-связанные модели

- affiliate и performance-маркетинг

- активный трейдинг

- сложный консалтинг с кросс-бордер потоками

Это не запретные отрасли, но они требуют более сильной комплаенс-упаковки.

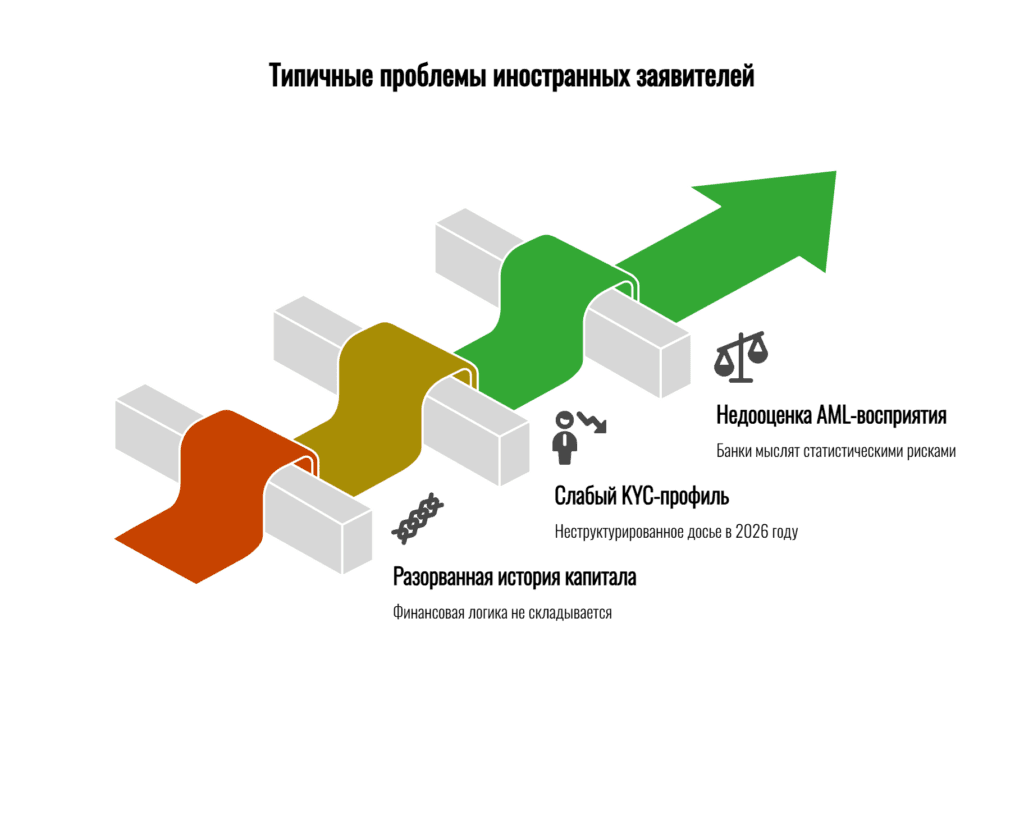

Типичные проблемы иностранных заявителей

За годы практики я вижу одни и те же ошибки.

❌ Проблема №1: разорванная история капитала

Клиенты предоставляют документы, но финансовая логика не складывается в единую цепочку.

Швейцарский комплаенс мыслит так:

доход → налоги → накопление → текущие активы

Если в этой цепочке есть разрывы, риск-оценка автоматически ухудшается.

❌ Проблема №2: слабый KYC-профиль

В 2026 году банки ожидают структурированное досье.

Частые слабые места:

- общее описание бизнеса

- отсутствие ключевых контрагентов

- неясная структура владения

- несостыковки в оборотах

- необъяснённые международные потоки

❌ Проблема №3: недооценка AML-восприятия

Многие клиенты оценивают себя с репутационной точки зрения, тогда как банк мыслит статистическими рисками.

Сегодня швейцарские банки активно используют:

- автоматический скоринг

- AI-паттерн анализ

- ручной комплаенс-ревью

- постоянный мониторинг транзакций

Реальный кейс (2025–2026): IT-предприниматель из СНГ

Чтобы показать, как правильная структура меняет результат, приведу реальный пример из практики (данные обезличены).

Исходная ситуация клиента

Профиль:

- гражданство: страна СНГ

- налоговое резидентство: другая юрисдикция

- бизнес: международные IT-услуги

- проблема: отказы в нескольких швейцарских банках

Несмотря на легальность бизнеса, заявка получила высокий AML-скор из-за:

- географического профиля

- чувствительной отрасли

- неочевидной истории накопления капитала

- разрозненных документов

Наше структурированное решение

Мы не стали подавать заявку повторно вслепую. Вместо этого мы полностью пересобрали кейс.

Шаг 1 — карта wealth journey

Мы построили визуальную блок-схему, где последовательно показали:

- запуск бизнеса

- рост выручки

- дивидендные выплаты

- уплату налогов

- накопление активов

Это сразу повысило прозрачность для комплаенса.

Шаг 2 — гармонизация документов

Мы синхронизировали все подтверждения:

- корпоративные документы

- финансовую отчётность

- налоговые подтверждения

- ключевые контракты

- банковские выписки

- структуру владения

Каждая цифра была перепроверена.

Шаг 3 — визуализация денежных потоков

В 2026 году прозрачность потоков критична.

Мы подготовили cash-flow графики, показывающие:

- источник поступлений

- задействованные юрисдикции

- профиль контрагентов

- соответствие заявленной модели

Это заметно снизило воспринимаемый риск.

Шаг 4 — профессиональный KYC-профиль

Мы сформировали сильное клиентское досье:

- детальное описание бизнеса

- объяснение географии

- обзор клиентского портфеля

- комплаенс-позиционирование

Результат

После правильной упаковки:

- риск-оценка улучшилась

- due diligence прошёл спокойно

- счёт открыт в топ-банке Швейцарии

- срок: около 2 месяцев

Вывод: клиент не изменился — изменилась подача риска.

Как работает AML-скоринг в 2026 году

Современные швейцарские банки комбинируют:

- автоматический скрининг

- AI-анализ

- ручную проверку

- пост-мониторинг операций

Ключевые факторы:

| Параметр | Что оценивает банк |

|---|---|

| География | гражданство и резидентство |

| Отрасль | бизнес-модель |

| Потоки | ожидаемые транзакции |

| Источник средств | подтверждаемость |

| Документы | внутренняя согласованность |

| Прозрачность | логика структуры |

Задача клиента — не убрать риск полностью, а сделать его понятным и объяснимым.

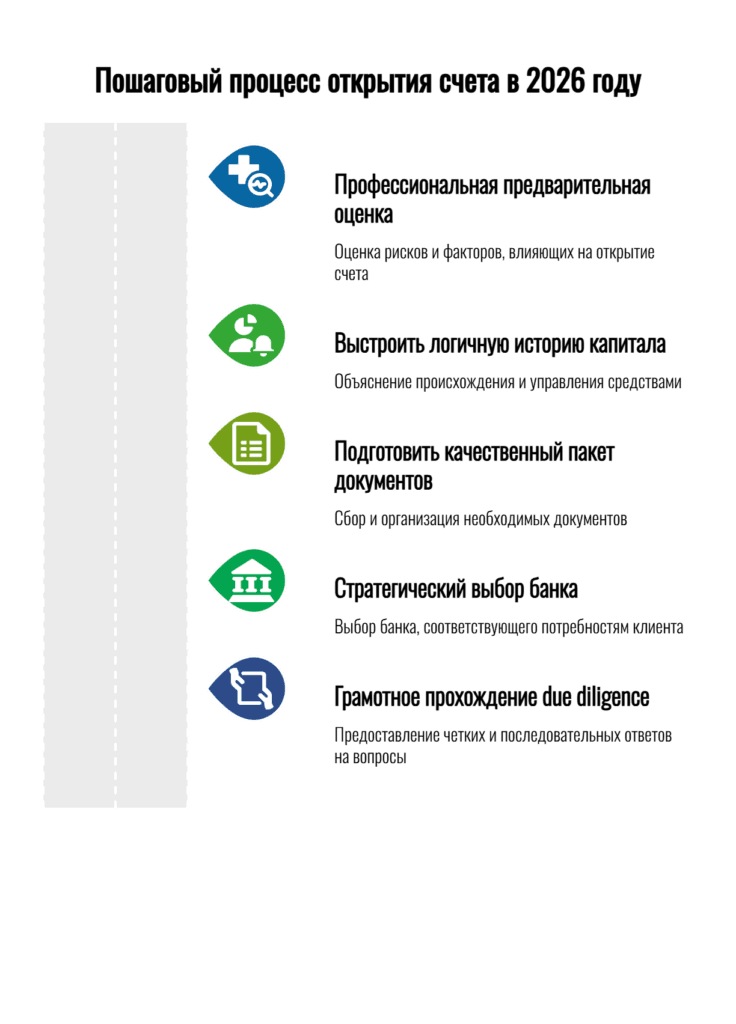

Пошаговый процесс открытия счёта в 2026 году

На практике максимальный успех даёт следующий алгоритм.

Шаг 1 — профессиональный pre-assessment

До обращения в банк необходимо оценить:

- риск гражданства

- налоговое резидентство

- отрасль бизнеса

- размер планируемого депозита

- сложность структуры

Это экономит месяцы времени.

Шаг 2 — выстроить логичную историю капитала

Вы должны чётко показать:

- где вы обслуживаетесь сейчас

- как заработаны средства

- где уплачены налоги

- как сформированы активы

Шаг 3 — подготовить качественный пакет документов

Обычно требуются:

- паспорт

- подтверждение адреса

- подробное CV

- банковские выписки

- налоговые документы

- корпоративные бумаги (если есть)

- контракты / инвойсы

- иногда Source of Wealth memo

Шаг 4 — стратегический выбор банка

Швейцарские банки сильно различаются по:

- минимальному депозиту

- географической политике

- отраслевой толерантности

- скорости онбординга

- private vs retail фокусу

Случайная подача заявок часто заканчивается отказом.

Шаг 5 — грамотное прохождение due diligence

В 2026 году вопросы будут глубокими — это нормально.

Рекомендации:

- отвечайте чётко

- сохраняйте консистентность

- подкрепляйте документы

- избегайте размытых формулировок

Кто реально может открыть счёт в Швейцарии в 2026 году

Сильные кандидаты:

- международные предприниматели

- опытные консультанты

- топ-менеджеры

- инвесторы с понятным капиталом

- владельцы прозрачного бизнеса

Сложнее, но возможно:

- кросс-бордер IT

- multi-jurisdiction trading

- клиенты из повышенных риск-регионов

Слабо подготовленные заявки отклоняются чаще всего — независимо от размера капитала.

Итог

В 2026 году открыть счёт в швейцарском банке иностранцу по-прежнему реально. Однако процесс окончательно превратился в структурированное комплаенс-упражнение.

За 10+ лет работы с международными HNW-клиентами я вижу одну устойчивую закономерность:

Швейцарские банки редко отказывают хорошим клиентам — они отказывают непонятным кейсам.

Если ваше досье демонстрирует:

- логичную wealth journey

- согласованные документы

- прозрачную налоговую позицию

- профессионально подготовленный KYC

— вероятность успешного открытия счёта резко возрастает.